Đánh trúng tâm lý "mê" sở hữu đồ công nghệ

Kinh tế khó khăn, nhiều người không đủ điều kiện để mua một chiếc laptop mới hay một chiếc điện thoại xịn nên buộc phải đi vay để thỏa mãn mục đích.

Tuy nhiên, hầu như không ai nghĩ đến việc gõ cửa ngân hàng vì ngại đi lại làm thủ tục phức tạp, phải chứng minh thu nhập hàng tháng... Nếu vay thế chấp, thì tài sản thế chấp cũng bị kiểm tra khắt khe, kỹ càng.

Đánh trúng tâm lý này của người tiêu dùng, các công ty tài chính đã kết hợp với các thương hiệu bán lẻ lớn như Thế giới di động, FPT Shop, TopCare, MediaMart, Nguyễn Kim… đưa ra hình thức vay trả góp với thủ tục đơn giản, tiện lợi.

Chỉ cần mang theo chứng minh thư, hóa đơn điện/nước, bằng lái xe và hộ khẩu, khách hàng sẽ được làm thủ tục cho vay trả góp trong vòng không quá 24 giờ (muốn xong thủ tục càng nhanh, giá sản phẩm càng cao).

Gần đây còn xuất hiện hình thức mua hàng trả góp online - tức là nhân viên bán hàng sẽ hẹn thời gian đến nhà khách hàng lấy tất cả chứng từ để làm hồ sơ. Khi hồ sơ được duyệt, khách hàng có thể đến siêu thị hoặc nhận hàng ngay tại nhà.

Với hình thức mua trả góp, các công ty tài chính hướng đến những người có thu nhập thấp và trung bình, đối tượng hiện đang chiếm phần lớn số dân Việt Nam. Các công ty tài chính đánh trúng vào tâm lý khách hàng muốn bỏ một số tiền nhỏ để sở hữu một món hàng có giá trị.

Thông qua hình thức mua trả góp, người dùng có thể ngay lập tức sở hữu sản phẩm hot, đang gây bão trên các trang công nghệ như iPhone 6, iPhone 6 Plus, Galaxy Note 4, HTC One M8… mà không mất thời gian chờ đợi cho đến khi dành dụm đủ số tiền hay phải đi vay mượn người thân, bạn bè vừa phiền toái lại vừa tránh bị mang tiếng.

Việc chia một khoản tiền lớn ra nhiều khoản nhỏ và trả dần sẽ khiến người dùng không cảm thấy mất mát một khoản tiền quá lớn cùng một lúc.

Đối với sinh viên và những người thu nhập thấp, việc mua sắm trả góp giúp giảm tải gánh nặng về tài chính khi họ phải chi trả rất nhiều khoản khác trong gia đình, chưa kể đến các khoản học phí, sách vở… Những ưu điểm đó đã giúp mua trả góp trở thành một kênh mua sắm tiện lợi, một sự lựa chọn ưu tiên của nhiều người tiêu dùng hiện nay.

Cái giá của trả góp

Như đã đề cập, mua trả góp có lợi thế là không phải chi ngay một số tiền lớn, không thế chấp tài sản, chứng minh thu nhập (nếu mua trả góp dưới 10 triệu đồng), công chứng giấy tờ mà người tiêu dùng vẫn nhận được sự hỗ trợ tốt để mua được món hàng như mong muốn.

Thế nhưng, tiện lợi, nhanh chóng bao nhiêu khi được sở hữu vật dụng mình đang cần, thì nhiều khách mua trả góp cũng sững sờ bấy nhiêu khi gặp phải những hệ lụy, rắc rối không lường trước được.

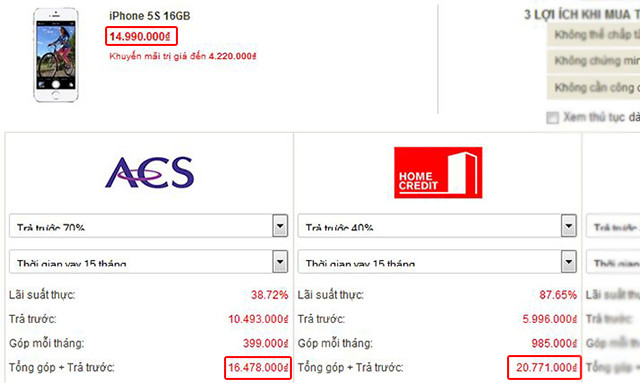

Đầu tiên phải kể tới là mức giá "chát" của sản phẩm. Thí dụ, mua một chiếc iPhone 5s bản 16GB theo mức giá thông thường là 15 triệu đồng, còn theo hình thức trả góp của công ty tài chính Home Credit (trả trước 40%, thời gian vay 15 tháng) thì khách hàng phải trả tổng số tiền tới 20,7 triệu đồng, tức là phải trả thêm 5,7 triệu đồng cho mua trả góp, tương đương lãi suất 32%/ năm!

Vẫn chiếc iPhone đã nói ở trên, người mua trả trước 70%, số còn lại vay từ ACS để trả trong 15 tháng dưới hình thức mua trả góp, thì lãi suất bình quân 1 năm phải nhận là 9,92%.

Như vậy, khi áp dụng hình thức mua trả góp, mặc dù quảng cáo là hỗ trợ lãi suất nhưng sự thật là khách hàng, những người ít tiền, lại phải gánh lãi cao ngất ngưởng.

Tùy vào số tiền và thời gian vay của người tiêu dùng mà áp dụng các mức lãi suất khác nhau, từ% 20-70%/năm. Mức lãi suất trả góp này gấp từ 3–5 lần lãi suất vay kinh doanh trung và dài hạn được Ngân hàng Nhà nước quy định (là 11,5 – 12,8%).

Nếu lựa chọn mua trả góp, khách hàng sẽ nhận mức lãi suất "trên trời"

Ngoài lãi suất cao, khách hàng còn bị phạt nếu trả chậm với mức phạt từ 100 – 300 ngàn đồng/tháng. Nhiều khách hàng vì công việc bận rộn, quên mất không đóng tiền thì sẽ được nhân viên của công ty tài chính liên tục gọi điện "siết nợ" bất kể giờ giấc, đến khi nào đóng xong mới thôi.

Số tiền bị phạt có thể không lớn nhưng gây bức xúc cho người vay, vì có một số trường hợp đã chấp nhận nộp phạt nhưng vẫn không được phía đòi nợ buông tha.

Bạn cũng đừng bao giờ nghĩ đến chuyện quỵt nợ vì nếu vậy, bạn sẽ bị đưa vào "danh sách đen", sau này hết cửa làm việc với các ngân hàng, tổ chức tài chính khác.

Bán hàng trả góp là một hình thức kích cầu phổ biến ở nhiều nước. Nó đặc biệt giúp cho những người không có điều kiện dư dả về kinh tế mà vẫn có thể sở hữu tài sản có giá trị ngay khi mong muốn.

Lãi suất trả góp cao hơn lãi suất do ngân hàng trung ương công bố, nhưng thường chỉ chênh khoảng vài phần trăm, tùy vào khoản vay vào mục đích nào, vay trong bao lâu. Còn tại Việt Nam, như trên đã đề cập, người tiêu dùng đã ít tiền còn phải chịu lãi suất rất cao.

Chính vì vậy, nhiều người phản đối việc mua trả góp đồ công nghệ, cho rằng không nên để bị bắt chẹt lãi suất, chưa kể đến việc khi trả xong nợ thì model mình mua đã trở nên quá lạc hậu rồi. Trong khi đó, có nhiều người ủng hộ mua trả góp bởi cơ bản, họ chấp nhận được cái giá đó để có sản phẩm mình yêu thích.

Nên mua trả góp hay không? Câu trả lời tốt nhất vẫn chính là ở bản thân mỗi người. Tuy nhiên, tôi cho rằng lãi suất trả góp nên ở mức hợp lý hơn bởi các đối tượng mua trả góp hàng công nghệ thường là học sinh, sinh viên và người lao động thu nhập trung bình thấp.