Bảo hiểm mang tính hình thức

Bộ Công an đang lấy ý kiến Dự thảo Nghị định quy định xử phạt vi phạm hành chính về trật tự, an toàn giao thông trong lĩnh vực giao thông đường bộ; trừ điểm, phục hồi điểm giấy phép lái xe. Nghị định này vẫn quy định xử phạt lỗi không có bảo hiểm trách nhiệm dân sự chủ xe cơ giới.

Cụ thể, trong Điều 19 Dự thảo Nghị định về xử phạt, trừ điểm giấy phép lái xe các hành vi vi phạm quy định về điều kiện của người điều khiển xe cơ giới có quy định:

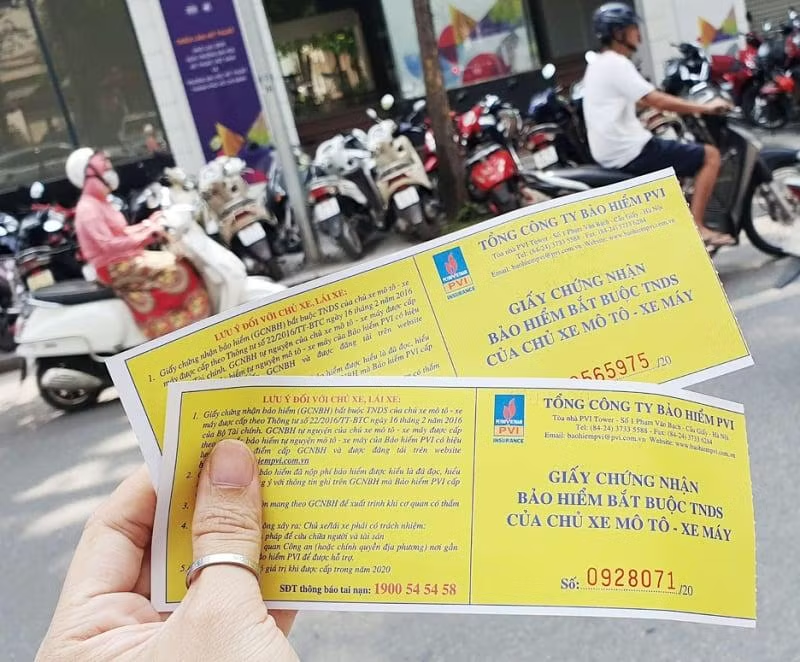

Phạt tiền từ 100 - 200 nghìn đồng đối với người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô và các loại xe tương tự xe gắn máy không có Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Phạt tiền từ 400 - 600 nghìn đồng đối với một trong các hành vi vi phạm sau đây: Người điều khiển xe ô tô và các loại xe tương tự xe ô tô, xe chở người bốn bánh có gắn động cơ, xe chở hàng bốn bánh có gắn động cơ không có Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực.

Như vậy, mức phạt theo dự thảo nghị định này đang được để bằng với mức quy định hiện hành tại Nghị định 100/2019/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 123/2021/NĐ-CP).

Tại Phiên họp thứ 31 của Ủy ban Thường vụ Quốc hội trước đó, đại biểu Quốc hội Lê Thị Song An (đoàn Long An) phản ánh, thời gian qua, việc mua bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới đối với người thứ ba còn mang tính hình thức.

“Nhiều trường hợp mua, bán bảo hiểm trên vỉa hè, lề đường, giấy chứng nhận bảo hiểm viết tay khó cất giữ, bảo quản. Khi xảy ra sự cố, công tác thanh quyết toán phức tạp, gây phiền hà cho người mua bảo hiểm… Vậy có thể thay đổi quy định hiện nay theo hướng tự nguyện, thay vì bắt buộc hay không? Có thể số hóa được loại bảo hiểm này không?”, đại biểu Song An nói.

Tuy nhiên, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho rằng, thời gian qua, tỷ lệ tai nạn liên quan tới xe máy rất cao, chiếm khoảng 63% trong các vụ tai nạn.

Vì vậy, bảo hiểm xe máy là bảo hiểm bắt buộc vì quyền lợi người dân. Bên cạnh đó, mức phí người tham gia bảo hiểm bắt buộc xe máy phải đóng ở mức thấp, chỉ 55.000 đồng/năm, trong khi số tiền bảo hiểm được hưởng khi rủi ro xảy ra cao, tối đa 150 triệu đồng/người/vụ, tức là chính sách này quan tâm đến lực lượng yếu thế khi sử dụng xe máy.

Đối với việc bồi thường của loại hình bảo hiểm này, theo Bộ trưởng, khi chi trả, chỉ trường hợp có người tử vong mới cần hồ sơ công an, còn các trường hợp khác thì được đền bù thông qua các hồ sơ 2 bên thiết lập bằng điện tử.

Đối với công tác chuyển đổi số các quy trình để thuận tiện hơn cho người dân khi mua bảo hiểm bắt buộc này, Bộ trưởng Hồ Đức Phớc cho hay, Bộ Tài chính đã chỉ đạo các doanh nghiệp bảo hiểm tập trung làm cơ sở dữ liệu, tiến hành số hóa, thúc đẩy thanh toán không dùng tiền mặt, thiết lập và gửi hồ sơ qua điện tử… phù hợp với xu thế trong tương lai.

Thủ tục rườm rà, bồi thường không cao

“Cơ sở dữ liệu dân cư là một hệ thống dữ liệu khổng lồ chúng ta đã làm được thì những vấn đề như số hóa dữ liệu bảo hiểm xe máy cũng sẽ làm nhanh thôi”, Bộ trưởng Bộ Tài chính Hồ Đức Phớc nói.

Một số ý kiến cho rằng, đã đến lúc các bộ, ngành, cơ quan có thẩm quyền cần xem xét việc xóa bỏ hoặc điều chỉnh quy định cho phù hợp khi loại hình bảo hiểm bắt buộc trách nhiệm dân sự xe cơ giới, nhất là với xe máy có tỷ lệ bồi thường nhỏ, mức chi bồi thường thấp, thủ tục bồi thường rườm rà, phức tạp...

Anh Lê Văn Toàn (huyện Thanh Trì, Hà Nội) cho biết, tính bắt buộc của bảo hiểm trách nhiệm dân sự của chủ xe cơ giới cũng được quy định tại Luật Giao thông đường bộ, Luật Kinh doanh bảo hiểm số 08/2022/QH15 mới ban hành.

“Với phương tiện cơ giới ô tô không bàn tới, bởi hầu hết chủ ô tô đều ý thức được đó là tài sản giá trị lớn, là nguồn nguy hiểm cao nên đã chủ động mua các loại bảo hiểm để đảm bảo quyền lợi. Còn với phương tiện xe máy, khi mà hiệu quả bồi thường không cao, thủ tục rườm rà, các chủ xe có tư tưởng mua bảo hiểm bắt buộc mang tính đối phó khi tham gia giao thông”, anh Toàn chia sẻ.

Tương tự, anh Lê Hoàng Đại (quận Hoàn Kiếm, Hà Nội) nêu quan điểm, bảo hiểm xe máy chỉ mang tính hình thức, nuôi sống đơn vị bảo hiểm, không thiết thực, thậm chí còn gây phiền hà cho người dân thì cơ quan có thẩm quyền không nên quy định bảo hiểm xe máy là bắt buộc.

Mặt khác, mỗi khi có sự vụ xảy ra với xe máy, có rất nhiều lý do và điều kiện khách quan hoặc chủ quan mà phía công ty bảo hiểm đưa ra để làm khó khách hàng. Việc mua bảo hiểm thì dễ, nhưng để được bồi thường lại rất khó, do vậy, đa số những chủ phương tiện mua bảo hiểm chỉ để đối phó với lực lượng chức năng khi bị kiểm tra trên đường.

“Tôi nghĩ đã đến lúc cơ quan Nhà nước cần xem xét đến việc sửa đổi các quy định của pháp luật theo hướng xóa bỏ việc bắt buộc mua bảo hiểm trách nhiệm dân sự đối với chủ phương tiện xe máy để chính sách phù hợp hơn với tình hình thực tiễn đang đặt ra. Đồng thời, cũng cần quy định thủ tục chi trả bảo hiểm đơn giản nhất để người dân được thuận lợi hơn trong việc thụ hưởng các quyền lợi bảo hiểm”, anh Đại nói.

Nhìn nhận vấn đề dưới góc độ pháp lý, luật sư Hoàng Khoa, Đoàn luật sư TPHCM cho rằng, trước khi các bộ, ngành, cơ quan có thẩm quyền điều chỉnh quy định về bảo hiểm bắt buộc trách nhiệm dân sự thì việc tuân thủ quy định, yêu cầu bồi thường thiệt hại cần được chú trọng.

Theo luật sư Khoa, đến nay Bộ Tài chính cho rằng vẫn giữ quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới bao gồm cả xe ô tô, xe máy, việc mua bảo hiểm bắt buộc với xe máy đã được quy định. Người dân nên tuân thủ trong lúc chờ cơ quan quản lý cân nhắc có điều chỉnh hay không.