Hội thảo đã nhận được gần 40 bài tham luận, báo cáo đã được lựa chọn đăng trong kỉ yếu của Hội thảo.

Hội thảo hướng đến một số nội dung trọng tâm, gồm: Các nội dung liên quan đến kế toán khu vực công như: Khuôn khổ pháp lý về kế toán ở Việt Nam và khuyến nghị định hướng tương lai; Báo cáo Tài chính Nhà nước; Chuẩn mực kế toán công, chế độ kế toán các đơn vị khu vực công (kế toán đơn vị hành chính sự nghiệp, kế toán ngân sách nhà nước, kế toán Ban quản lý dự án, kế toán ngân sách Nhà nước và tài chính xã, kế toán bảo hiểm xã hội...); kiểm soát và kiểm toán nội bộ, kiểm toán nhà nước…

Ngoài ra, hội thảo tập trung thảo luận một số nội dung liên quan đến kế toán doanh nghiệp như: Khuôn khổ pháp lý về kế toán doanh nghiệp ở Việt Nam; Chuẩn mực báo cáo tài chính quốc tế; chế độ kế toán doanh nghiệp; kế toán doanh nghiệp vừa và nhỏ, kế toán doanh nghiệp đặc thù gồm: Xây dựng, Bưu chính viễn thông, Thương mại; kiểm soát và kiểm toán nội bộ, kiểm toán độc lập…

Phát biểu tại hội thảo, PGS. TS Trương Thị Thuỷ - Phó Giám đốc Học viện Tài chính – nhấn mạnh: Việt Nam đang trong tiến hình hội nhập ngày càng sâu rộng vào nền kinh tế toàn cầu.

Trong đó, hội nhập về lĩnh vực kế toán, kiểm toán luôn được đặt ra như một trọng tâm. Thực hiện các cam kết trong tiến trình hội nhập, Bộ Tài chính đang triển khai đề án áp dụng hệ thống chuẩn báo cáo tài chính ở Việt Nam theo Quyết định số 345/QĐ – BTC của Bộ Trưởng Bộ Tài chính.

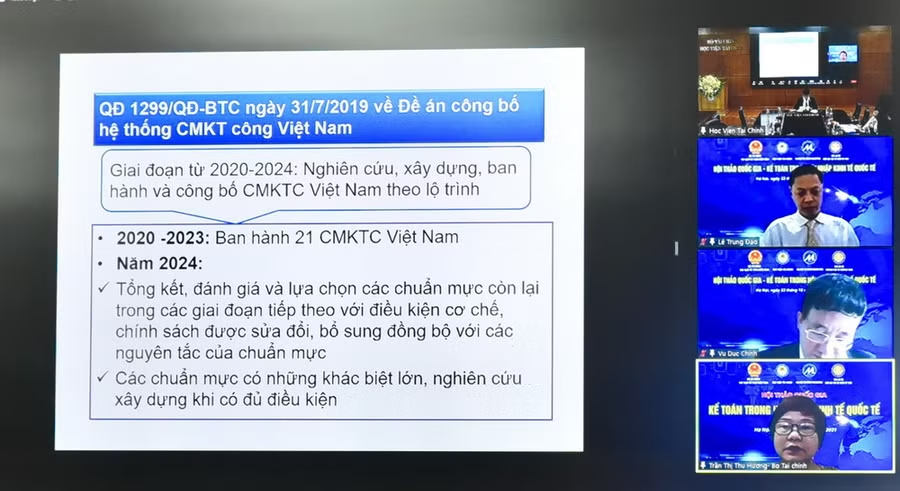

Theo đó, khuôn khổ pháp lý và thực tiễn về kế toán của Việt Nam dự kiến sẽ có những đổi mới một cách căn bản, toàn diện kể cả trong khu vực công và khu vực doanh nghiệp.

Một mặt, Việt Nam sẽ xây dựng hệ thống chuẩn mực kế toán, chuẩn mực kế toán công của Việt Nam với định hướng tiệm cận nhất với các chuẩn mực quốc tế về báo cáo tài chính, chuẩn mực kế toán công quốc tế đồng thời có sự chọn lọc, điều chỉnh với điều kiện thực tiễn về thế chế, môi trường kinh doanh của Việt Nam.

Mặt khác, Việt Nam cũng chủ trương áp dụng hệ thống chuẩn mực báo cáo tài chính quốc tế (IFRS) với lộ trình cho phép các doanh nghiệp áp dụng một cách tự nguyện (Giai đoạn 2022 – 2025) và áp dụng bắt buộc cho các nhóm doanh nghiệp nhất định có đủ điều kiện (giai đoạn sau 2025).

Theo PGS. TS Trương Thị Thuỷ, lộ trình hội nhập đặt ra nhiều thách thức cho hệ thống kế toán Việt Nam trên tất cả các phương diện như: hoàn thiện khuôn khổ pháp lý về kế toán cũng như các chính sách quản lý kinh tế, tài chính có liên quan; chuẩn bị nguồn nhân lực kế toán, kiểm toán có chất lượng cao, có năng lực phù hợp; đổi mới nội dung, chương trình, phương pháp đào tạo nguồn nhân lực kế toán kiểm toán tại các cơ sở giáo dục cũng như đào tạo lực lượng kế toán viên, kiểm toán viên hành nghề.