Ngày 16/04/2025 vừa qua, Hội nghị Thượng đỉnh Diễn đàn Đối tác vì tăng trưởng xanh và mục tiêu toàn cầu (P4G) vừa được diễn ra tại Hà Nội. Nhiều nội dung và sáng kiến đã được trao đổi liên quan tới các khía cạnh như tài chính, công nghệ và giáo dục ở cấp nhà nước và doanh nghiệp.

Trong bầu không khí hướng tới mục tiêu tăng trưởng xanh, Lương Ngọc Đức - Đồng sáng lập Công ty Cổ phần Trao Group đã có những sáng kiến mang tính đột phá liên quan tới việc chỉnh sửa phương trình kế toán 600 tuổi để phục vụ cho nền kinh tế bền vững.

Phóng viên đã có buổi trò chuyện với anh Lương Ngọc Đức về chủ đề này.

- Theo quan điểm của anh, như thế nào là phát triển bền vững?

Phát triển bền vững là sự phát triển dựa trên sự cân bằng cho cả hệ sinh thái. Đó là khi sự phát triển không tước đi ‘các quyền lợi miễn phí’ của thế hệ tương lai như bầu không khí sạch, những dòng nước trong hay sự đa dạng sinh học. Đây là những quyền lợi được chia sẻ bởi muôn loài từ trước cả khi con người có mặt trên trái đất này.

2. Và điều ấy có thể được biểu hiện như thế nào trên phương trình kế toán?

Xét về góc độ kinh tế, không một doanh nghiệp nào có thể tồn tại độc lập với hệ sinh thái. Và để phát triển bền vững, mỗi doanh nghiệp cần xem thiên nhiên là ‘chủ nợ’. Nếu người ngư dân bắt được một con cá, thì con cá không phải là của người ngư dân, mà chỉ là khoản vay từ ‘ngân hàng thiên nhiên’. Khi đem bán, người ngư dân sẽ có trách nhiệm trả lại khoản vay này thông qua các hoạt động bảo tồn và chăm sóc biển. Khi đó, biển sẽ có thêm nguồn lực bền vững để tái tạo và nuôi sống người.

Tuy nhiên, nếu nhìn vào phương trình kế toán đang được áp dụng và giảng dạy hiện nay trên toàn thế giới, chúng ta sẽ thấy sự mất cân bằng khi ‘khoản vay thiên nhiên’ là thứ không tồn tại. Phương trình 600 tuổi ấy trông sẽ như thế này:

| Tài sản = Vốn chủ sở hữu + Nợ phải trả |

Với phương trình này, khi người ngư dân bắt được cá, thì con cá nghiễm nhiên được ghi nhận là thuộc vốn chủ sở hữu, nghĩa là doanh nghiệp được phép tư hữu hóa một phần hoặc toàn bộ những tài sản thiên nhiên không do mình tạo ra một cách hợp pháp.

Điều này giải thích tại sao kinh tế càng phát triển bao nhiêu, thì thiên nhiên càng dễ bị phá hủy bấy nhiêu. Khoản vay không tồn tại, thì trách nhiệm trả nợ thiên nhiên cũng không tồn tại. Vì thế, bây giờ con người sẽ phải đối mặt với những hậu quả nghiêm trọng gây ra bởi các hoạt động kinh tế như ô nhiễm không khí, nguồn nước hay biến đổi khí hậu.

3. Vậy phương trình kế toán cần phải được điều chỉnh theo hướng bền vững như thế nào thưa anh?

Tôi đề xuất phương trình cần được sửa lại như ở dưới đây:

| Tài sản = Nợ thiên nhiên + Vốn chủ sở hữu + Nợ phải trả |

Phương trình này giúp mỗi doanh nghiệp hiểu mình có nghĩa vụ trả lại khoản vay cho ‘ngân hàng thiên nhiên’. Từ đó, công việc kinh doanh sẽ không thể tách rời với các trách nhiệm xã hội. Và ‘khách hàng’ của doanh nghiệp sẽ không thể chỉ là con người, mà còn là những khu rừng, những con sông và cả muôn loài.

4. Anh nói thiên nhiên cũng là một nguồn vốn vay quan trọng của doanh nghiệp? Nguồn vốn vay này sẽ phát sinh như thế nào?

Trong tự nhiên, việc vay thiên nhiên luôn diễn ra. Các loài động vật sử dụng một cách vừa đủ các tài nguyên như nước, không khí, thức ăn để phục vụ đời sống. Tuy nhiên, cũng bằng chính đời sống ấy, chúng lại chăm sóc cho thiên nhiên. Gấu ăn hoa quả thì sẽ đi ‘gieo hạt’. Ong lấy mật, thì giúp hoa thụ phấn. Sóc đãng trí chôn hàng ngàn hạt để chuẩn bị cho mùa đông thì cũng là trồng rừng. Mỗi loài đều thực hiện vai trò của mình cho hệ sinh thái. Việc trao và nhận luôn xảy ra đồng thời. Vì vậy, các khoản vay sẽ liên tục phát sinh rồi kết thúc.

Trong nền kinh tế, khoản vay thiên nhiên sẽ chỉ phát sinh khi sự cân bằng bị phá vỡ, khi các hoạt động ‘trả nợ’ là không tương đương với những gì đã bị lấy đi. Nếu theo định nghĩa này, thì không phải doanh nghiệp nào cũng có trách nhiệm trả nợ, ví dụ như là các doanh nghiệp xã hội. Tới những năm 1970, khái niệm này mới được ra đời để phân biệt với các loại hình doanh nghiệp truyền thống. Khi một doanh nghiệp đặt mục tiêu là sự phát triển chung cho môi trường và toàn xã hội, thì khoản vay này sẽ rất thấp hoặc không phát sinh.

5. Phương trình của anh rất hay. Nhưng có lẽ chúng ta cũng phải lượng hóa “khoản vay thiên nhiên” đó chứ phải không?

Nguồn vốn vay này có thể tính được, tuy nhiên chúng ta còn cần thêm nhiều nghiên cứu mới có thể ứng dụng trong thực tiễn.

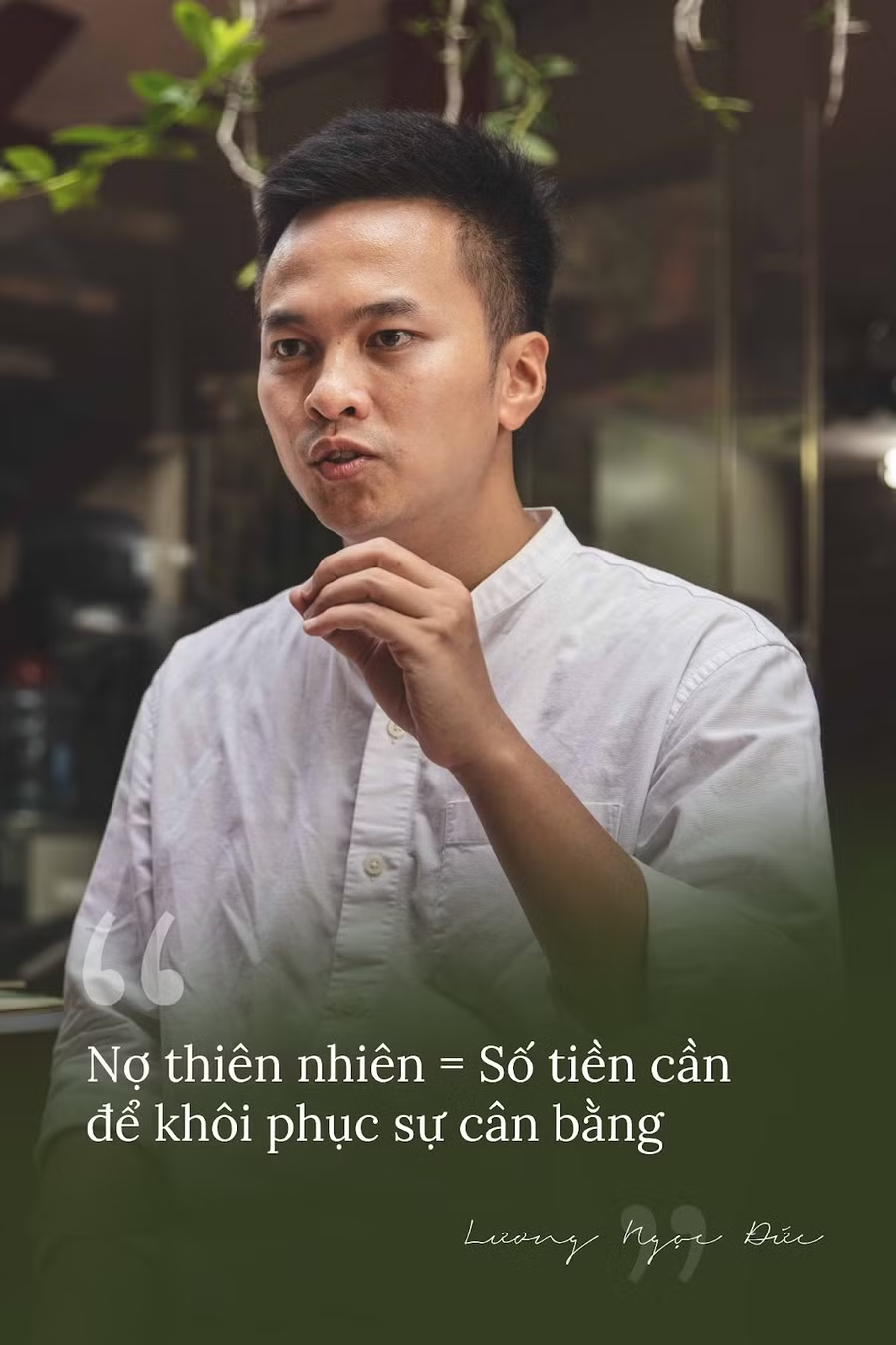

Một cách chúng ta có thể dùng để định giá là khoản vay thiên nhiên sẽ có giá trị tối thiểu bằng số tiền cần để khôi phục trạng thái cân bằng nếu bị phá vỡ bởi doanh nghiệp. Ví dụ, quá trình sản xuất của doanh nghiệp thải ra nhiều nước thải độc hại thì chi phí trả nợ thiên nhiên tối thiểu sẽ bằng với chi phí khôi phục nước về trạng thái trong lành trước đó. Nếu doanh nghiệp tạo ra nhiều rác thải nhựa, thì cần cam kết giải quyết bài toán này để đó không còn là vấn đề của môi trường và thế hệ tương lai. Nếu trả đủ các khoản vay thiên nhiên, doanh nghiệp sẽ không cần phải làm các hoạt động thể hiện trách nhiệm xã hội hoặc từ thiện nữa.

Mặc dù vậy, đôi khi các chi phí để khôi phục trạng thái cân bằng có thể sẽ lớn tới mức vượt quá khả năng chi trả của doanh nghiệp. Ví dụ, thiên nhiên có thể mất hàng triệu năm để tạo ra một khu rừng nguyên sinh, nhưng con người chỉ mất vài tuần để xóa sổ khu rừng ấy phục vụ cho mục tiêu kinh tế. Trong trường hợp này, doanh nghiệp có thể rất thành công về mặt tài chính, nhưng vẫn mất khả năng trả nợ với thiên nhiên.

Ngoài ra, một cách tiếp cận khác cho việc định giá thiên nhiên là sử dụng thước đo carbon. Năm 2020, Quỹ Tiền Tệ Quốc Tế (IMF) đã thực hiện một nghiên cứu để định giá voi. Trong quá trình di chuyển và tìm kiếm thức ăn, voi giúp giảm mật độ cây nhỏ, tạo điều kiện cho cây lớn sinh trưởng, dẫn đến lượng carbon được lưu trữ nhiều hơn trong rừng. Nếu tính giá thị trường cho việc giảm thiểu mỗi tấn CO2 là dưới 25 đô la vào năm 2019, thì giá trị carbon của một con voi ở trong rừng châu Phi cho toàn hệ sinh thái trong suốt cuộc đời của nó là 1.75 triệu đô la. Tuy nhiên, nếu một người thợ săn bắn con voi để bán ngà, thì sẽ chỉ thu được 40,000 đô la.

6. Anh có thể lấy dẫn chứng Trao Group trân trọng môi trường và coi đó thực sự là khoản vay?

Chúng tôi hiện đã không còn tách rời hoạt động kinh doanh với trách nhiệm xã hội. Kể từ 2016, chúng tôi đã sáng lập dự án Gieo - Quà tặng Diệu kỳ từ Hạt giống để giúp doanh nghiệp, nhà trường và cộng đồng xây dựng thói quen gieo trồng. Khi đó, Gieo càng phục vụ nhiều khách hàng thì sẽ có càng nhiều hạt được gieo, càng nhiều cây được trồng và càng nhiều người được truyền cảm hứng để trở thành những người yêu thiên nhiên.

Ngoài ra, chúng tôi cũng thực hiện nhiều hoạt động khác để chăm sóc cho thiên nhiên như xuất bản sách hay sáng tác nhạc. Một trong các dự án tiêu biểu trong thời gian tới của Trao là ra mắt album Cọp gồm 7 bài hát thiếu nhi. Album được viết dựa trên sách ‘Trí khôn của ta đây - Hậu truyện’ được xuất bản bởi Trao Books. Việc phát hành album nhạc này cũng là một cách để đóng góp cho các hoạt động bảo tồn rừng và động vật quý hiếm tại Việt Nam.

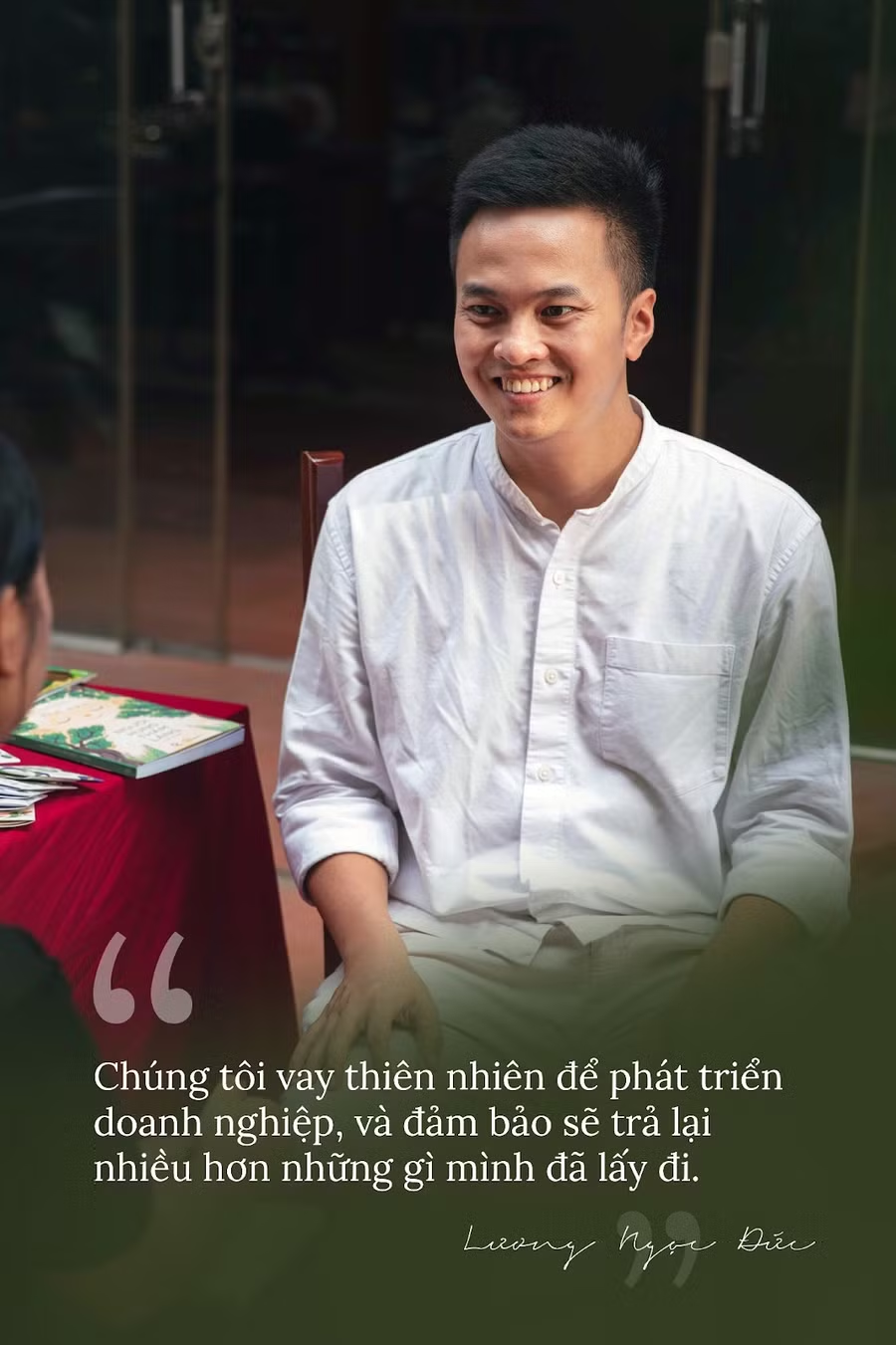

Chúng tôi vay thiên nhiên để phát triển doanh nghiệp, và đảm bảo sẽ trả lại nhiều hơn những gì mình đã lấy đi.

Xin cảm ơn Lương Ngọc Đức và chúc anh sẽ luôn may mắn trong hành trình gieo nhiều hạt giống tốt lành!