Mặc dù tăng trưởng tín dụng đã bứt tốc vào cuối quý 3, nhưng khả năng bùng nổ trong 3 tháng cuối năm là vẫn bỏ ngỏ.

Dòng tiền chưa thông

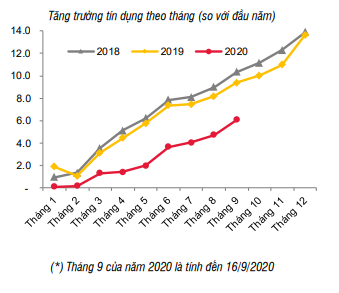

Thống kê từ Ngân hàng Nhà nước Việt Nam, tăng trưởng tín dụng toàn nền kinh tế bắt đầu có dấu hiệu hồi phục từ tháng 7 với mức tăng 4,03%. Bước sang tháng 8, tín dụng tiếp tục tăng trưởng lên 4,75%. Đặc biệt, riêng trong tháng 9 tăng thêm khoảng 1,8% để đạt mức 6,09%.

Với mức tăng trưởng này, ước tính 9 tháng đầu năm, dòng tiền khoảng gần 500 nghìn tỷ đồng đã được hệ thống ngân hàng bơm thêm ra nền kinh tế. Qua đó đưa tổng dư nợ tín dụng lên gần 8,7 triệu tỷ đồng.

Xét theo ngành kinh tế, dư nợ tín dụng ngành thương mại dịch vụ chiếm tỷ trọng lớn nhất 63%, đồng thời có mức tăng trưởng tín dụng cao nhất với 6,32%. Tiếp sau là dư nợ ngành công nghiệp và xây dựng chiếm tỷ trọng 28,75%, tăng trưởng tín dụng 5,89%. Cuối cùng là dư nợ đối với ngành nông, lâm nghiệp, thuỷ sản chiếm tỷ trọng 8,66%, tăng trưởng tín dụng 5,09%.

Tại một thống kê khác của Tổng cục Thống kê, GDP 9 tháng đầu năm tăng 2,12%. Trong mức tăng chung của toàn nền kinh tế, khu vực nông nghiệp, lâm nghiệp, thuỷ sản tăng 1,84%, đóng góp 13,62%; khu vực công nghiệp và xây dựng tăng 3,08%, đóng góp 58,35%. Khu vực dịch vụ tăng thấp nhất với mức 1,37%, đóng góp 28,03%. Đây cũng là mức tăng thấp nhất của khu vực dịch vụ kỳ 9 tháng đầu năm giai đoạn từ 2011- 2020.

Từ hai số liệu trên có thể thấy, ngành dịch vụ chiếm tỷ trọng dư nợ tín dụng lớn nhất, có mức tăng trưởng tín dụng cao nhất, nhưng trong mức tăng GDP chung của toàn nền kinh tế lại có mức tăng thấp nhất.

Ngược lại, khu vực nông nghiệp, lâm nghiệp, thuỷ sản, khu vực công nghiệp và xây dựng chiếm tỷ trọng thấp nhất trong tăng trưởng tín dụng, dù vẫn chiếm tỷ trọng lớn nhất trong GDP. Nói cách khác, tăng trưởng tín dụng không tập trung vào hai khối ngành này. Trong khi ở điều kiện bình thường, đây là hai khối ngành luôn có mức tăng trưởng và chiếm tỷ trọng tín dụng cao.

Từ đây, câu hỏi được đặt ra: Khoản tiền gần 500 nghìn tỷ đồng bơm thông qua tín dụng chảy vào đâu?

Một chuyên gia kinh tế đánh giá, cung cầu giữa ngân hàng và doanh nghiệp trong thời gian này chưa thực sự gặp nhau. Trong đó, nhiều doanh nghiệp cần vốn thì không thể tiếp cận, những doanh nghiệp không cần vốn thì lại được ưu đãi vay, đồng thời tình trạng “đảo nợ” cho vay mới để trả nợ cũ vẫn còn xuất hiện.

Trên thực tế, do dịch Covid-19, các ngân hàng đã chủ động giảm tỷ trọng cho vay phân khúc khách hàng cá nhân và SME (doanh nghiệp nhỏ và vừa), tập trung cho vay các doanh nghiệp lớn, có sức đề kháng tốt. Việc tập trung cho vay mảng rủi ro hơn sẽ giúp ngân hàng tránh được các cú sốc về nợ xấu.

Ở khía cạnh khác, có khả năng vì tập trung cho vay doanh nghiệp lớn nên thủ thuật “đảo nợ” được các ngân hàng sử dụng để giảm trích lập dự phòng, tăng lợi nhuận, hạn chế nợ xấu. Nói cách khác, tiền vẫn quẩn quanh trong ngân hàng.

Công bằng nhận xét, trong điều kiện dịch Covid-19 làm đứt gãy chuỗi cung ứng toàn cầu và là nguyên nhân chủ chốt hình thành sự cô lập các nền kinh tế, từ đó giảm xuất nhập khẩu, và kéo giảm nhu cầu vay và gia tăng rủi ro cho vay, việc tập trung cho các khách hàng lớn, sức đề kháng tốt là một giải pháp gia tăng an toàn vốn mà các ngân hàng buộc phải lựa chọn.

Đừng quá kỳ vọng

Tính từ đầu năm đến nay, Ngân hàng Nhà nước đã có ba lần giảm lãi suất điều hành lần lượt vào tháng 3, tháng 5, tháng 10 và lần lượt giảm 0,5 điểm phần trăm. Sau loạt hành động này, đã có vài quan điểm lạc quan kỳ vọng tín dụng sẽ tạo hiện tượng tăng trưởng xấp xỉ năm 2019.

Tuy nhiên, phải nhấn mạnh rằng, các biểu lãi suất điều hành mới chỉ phù hợp với thị trường liên ngân hàng. Ở thị trường dân cư, trần lãi suất huy động được điều chỉnh giảm nhưng trên thực tế, mức lãi suất huy động của các ngân hàng vốn dĩ còn thấp hơn.

Khi dòng chảy tiền vẫn chưa thực sự khơi thông và lực tác động thực tế tới nền kinh tế của các lần giảm lãi suất điều hành càng về sau càng hạn chế…. sẽ khiến tín dụng năm 2020 khó có thể bùng nổ.

Ngoài ra, khả năng bùng phát bệnh dịch lần thứ 3 tại Việt Nam là thấp nhưng vẫn là nguy cơ có thể xảy ra. Trong trường hợp xấu, tức là bùng phát đợt dịch lần thứ 3, Chính phủ sẽ phải có thêm các biện pháp cách ly, càng khiến nền kinh tế bị ảnh hưởng. Tín dụng tăng trưởng đã khó lại càng thêm khó.

Trong một báo cáo của Công ty Chứng khoán VNDirect nêu rõ: “Khả năng nhu cầu tín dụng những tháng cuối năm vẫn ở mức thấp do nhiều doanh nghiệp quyết định tạm dừng mở rộng hoạt động kinh doanh trong bối cảnh đại dịch Covid-19 trên thế giới chưa được kiểm soát. Theo đó, dự báo tín dụng cả năm 2020 sẽ tăng khoảng 8-9% so với năm 2019”.

Được biết, năm 2020, Chính phủ đã điều chỉnh từng bước mức tăng trưởng GDP từ mức 6,8% xuống 5% và hiện tại là 3-4%. Thông thường, tăng trưởng tín dụng luôn gấp 2,5 lần mức tăng trưởng GDP. Như vậy, Chính phủ muốn tăng trưởng GDP 4% thì phải tăng trưởng tín dụng phải 10%. Tương tự, muốn tăng trưởng GDP 3% thì phải tăng trưởng tín dụng phải 8%.

Với con số tăng trưởng tín dụng 6,09% của 9 tháng đầu năm, để đạt mức tăng 8-10% như kỳ vọng của Chính phủ thì vẫn còn cách khá xa, chứ đừng nghĩ còn muốn tăng cao hơn. Trừ trường hợp Chính phủ mạnh tay đẩy lượng tiền lớn vào lưu thông, ép lãi suất hạ, nới room tín dụng. Nhưng làm thế sẽ đẩy lạm phát lên rất cao, nguy cơ nợ xấu luôn tiềm ẩn.

Vì vậy, không nên quá kỳ vọng vào sự đột biến của tăng trưởng tín dụng năm 2020.