Phó Thủ tướng Lê Minh Khái vừa đồng ý về nguyên tắc việc Bộ Tài chính báo cáo Chính phủ trình Quốc hội, Ủy ban Thường vụ Quốc hội xem xét, cho phép xây dựng, ban hành Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng (VAT) theo trình tự, thủ tục rút gọn.

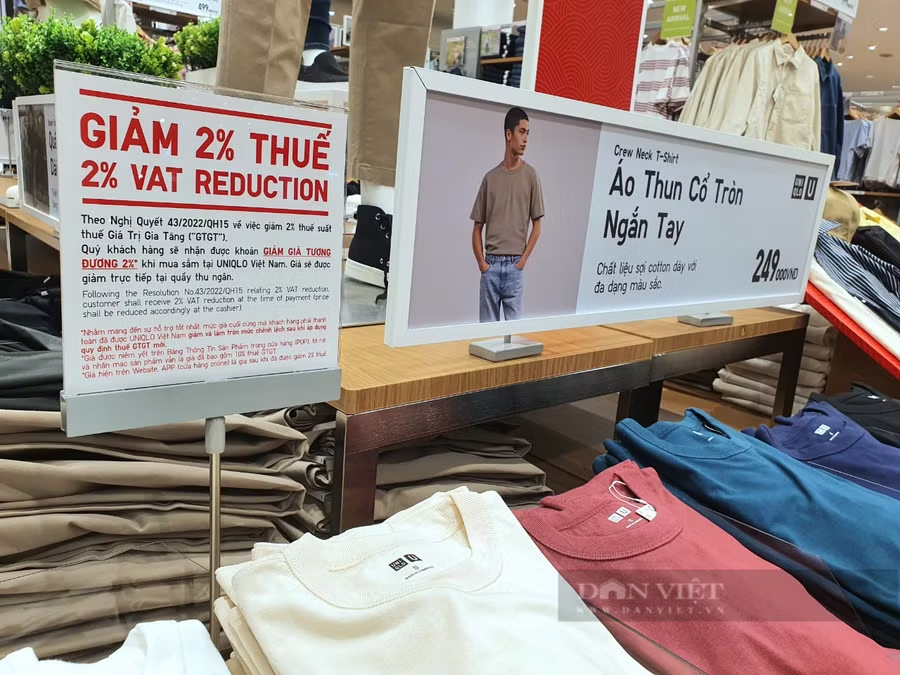

Cụ thể, dự thảo của Bộ Tài chính đề xuất năm 2023 sẽ giảm 2% thuế VAT với tất cả các hàng hóa, dịch vụ thuộc đối tượng áp dụng thuế suất 10%. Giảm 20% mức tỷ lệ % để tính thuế VAT đối với cơ sở kinh doanh, bao gồm cả hộ kinh doanh, cá nhân kinh doanh khi thực hiện xuất hóa đơn đối với tất cả các hàng hóa, dịch vụ thuộc đối tượng chịu thuế VAT 10%.

Bên cạnh đó, Bộ Tài chính cũng đề xuất giảm mức thu đối với khoảng 35 khoản phí, lệ phí. Thời gian áp dụng từ ngày 1/7 đến hết ngày 31/12/2023.

Lý do để đưa ra phương án này là bảo đảm đúng mục tiêu kích cầu tiêu dùng, phù hợp với bối cảnh kinh tế, qua đó thúc đẩy phục hồi hoạt động sản xuất, kinh doanh và phát triển để đóng góp trở lại cho ngân sách cũng như nền kinh tế - dù theo tính toán sơ bộ, dự kiến thu ngân sách Nhà nước sẽ giảm khoảng 5.800 tỷ đồng/tháng, tương đương khoảng 35 nghìn tỷ đồng nếu áp dụng cho 6 tháng cuối năm.

Thực tế, việc miễn, giảm thuế không phải là mới. Như trong các năm 2020, 2021 việc giãn thuế, giảm thuế đã được thực hiện với một số lĩnh vực, hàng hóa, trong đó có thuế VAT. Hay trong năm 2022, Quốc hội đã ban hành Nghị quyết số 43/2022 QH15 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Sau đó, Chính phủ đã ban hành Nghị định số 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế. Kết quả thực hiện cho thấy, tổng gói hỗ trợ giảm thuế VAT đạt khoảng 44.000 tỷ đồng, góp phần quan trọng vào kích cầu tiêu dùng, thúc đẩy sản xuất kinh doanh phát triển.

Vậy nên, lần đề xuất giảm thuế VAT được kỳ vọng “một mũi tên trúng ba đích” đó là giúp tăng trưởng GDP, giảm CPI và tạo động lực tăng trưởng. Phân tích rõ hơn về điều này, một chuyên gia cho rằng, mức giảm 2% thuế giá trị gia tăng sẽ là con số lớn trong nền kinh tế, đồng thời tạo sức ép cho ngân sách Nhà nước và tạo ra cơ cấu nợ cho những năm sau do tỷ trọng thuế VAT trong ngân sách Nhà nước chiếm khoảng 25%.

Tuy nhiên, do các chính sách mang tính chất hỗ trợ trực tiếp như đầu tư công hiện còn yếu, chỉ có một số doanh nghiệp, địa phương hoặc một bộ phận nền kinh tế được hưởng lợi.

Chính sách tiền tệ cũng tương tự, nếu lãi suất giảm, cung tiền tăng cũng chỉ một số nhóm, nhất là nhóm liên quan đến sản phẩm tài chính được hưởng lợi, trong khi giảm thuế VAT có tác động tích cực tới tất cả người dân, doanh nghiệp.

Dù đã vượt qua giai đoạn khó khăn, nhưng nền kinh tế nước ta vẫn đang phải đối diện với nhiều thách thức, thể hiện rõ nhất là tăng trưởng quý I chỉ đạt trên 3%. Số doanh nghiệp rút lui khỏi thị trường lên tới 60.200, tăng 17,4% so với cùng kỳ năm 2022. Tính trung bình mỗi tháng của quý có khoảng 20.100 doanh nghiệp rút lui khỏi thị trường.

Bởi vậy, nếu việc giảm thuế VAT 2% được thông qua ngoài việc có tác dụng hỗ trợ doanh nghiệp, tăng nhu cầu tiêu dùng, đây sẽ là động lực quan trọng cho vĩ mô những tháng còn lại của năm, đồng thời tạo tiền đề cho những năm tiếp theo.