Công cụ thanh toán đơn giản nhất cho mọi người dân

Việt Nam đang trong công cuộc chuyển đổi số (CĐS), hướng tới hình thành kinh tế số, xã hội số, chính phủ số. Trong công cuộc chuyển đổi số, chúng ta nói nhiều về thương mại điện tử, khởi nghiệp, đổi mới sáng tạo... Tuy nhiên, một trong những nền tảng trụ cột, và đóng vai trò quan trọng nhất để thúc đẩy chúng là nền tảng thanh toán.

Mobile Money (nền tảng thanh toán trên thiết bị di động hay Tiền di động) đã và đang tạo ra một cuộc cách mạng toàn cầu về TMĐT, đồng thời là cơ sở vững chắc góp phần thúc đẩy tài chính toàn diện, thu hẹp khoảng cách giữa thành thị - nông thôn, đóng góp không nhỏ vào sự phát triển kinh tế - xã hội của các quốc gia trên toàn thế giới.

Theo nghiên cứu của Ernst & Young (EY), Mobile Money, hiện đã có mặt và phát triển tại 95 quốc gia trên thế giới với hơn 1 tỷ tài khoản được đăng ký, với lượng giao dịch trung bình 1,9 tỷ đô la Mỹ mỗi ngày, không những cho phép khách hàng nạp tiền, lưu trữ, thanh toán, rút tiền và chuyển khoản nhanh chóng dưới dạng tiền điện tử thông qua mạng thông tin di động, mà còn cung cấp các dịch vụ khác như tiết kiệm, tín dụng và bảo hiểm… tới mọi người dân.

Tại Việt Nam, với thế mạnh là lượng khách hàng lớn, điểm giao dịch phủ khắp đất nước của các doanh nghiệp viễn thông, Mobile Money sẽ cung cấp tiện ích cho các khách hàng của mình phương tiện để thanh toán cho các giao dịch hàng ngày và thanh toán các dịch vụ viễn thông, giáo dục, y tế và các dịch vụ nhỏ lẻ khác.

Người dân giờ đây, chỉ với chiếc điện thoại sẽ có thể chuyển tiền, thanh toán dễ dàng, nhanh chóng. Đây sẽ là cơ hội thuận lợi để phát triển dịch vụ công, thu hẹp khoảng cách số về tài chính, tạo cơ hội cho tất cả mọi người được tiếp cận các dịch vụ tài chính hiện đại và đơn giản, góp phần thúc đẩy xã hội số.

Phát triển trong khe hẹp

Mobile Money sẽ là giải pháp để những người nghèo ở nông thôn, người dân ở vùng sâu, vùng xa, những người dân chưa tham gia vào hệ thống tài chính chính thống tiếp cận tới các dịch vụ trên nền tảng số như: y tế, giáo dục, tài chính, việc làm, an sinh xã hội. Mobile Money thâm nhập thị trường nông thôn và số hóa chuỗi giá trị nông nghiệp tạo ra giá trị gia tăng lớn hơn cho người lao động.

Theo bà Phạm Minh Tú, Phó giám đốc Trung tâm Dịch vụ số MobiFone thì dịch vụ Mobile Money của Việt Nam đi sau thế giới 20 năm, qua mất thời điểm vàng, khi hệ thống ngân hàng đã quá mạnh.

|

Khi triển khai Mobile Money cũng gặp một số vướng mắc, một trong số đó là hạn mức sử dụng thấp. Hạn mức của Mobile Money chỉ dưới 10 triệu đồng, thấp hơn ví điện tử rất nhiều. Đây là một hạn chế. Khi mà doanh nghiệp cung cấp một dịch vụ mới, nhưng vấp phải quá nhiều hạn chế thì sẽ khó phát triển.

Tuy nhiên, dư địa của Mobile Money không phải không còn. Sự phổ biến của smartphone và các công nghệ mới như AI, IoT, dữ liệu lớn… đã thúc đẩy các dịch vụ tài chính di động (MFS) mở rộng ra ngoài ví điện tử (eWallet) cơ bản, chuyển sang xây dựng một hệ sinh thái và tài chính vi mô.

MFS đang mở rộng nhanh hơn nhiều trong những năm gần đây. Theo dữ liệu của Hiệp hội hệ thống thông tin di động toàn cầu (GSMA), ngành công nghiệp này mất 10 năm (từ 2006 - 2016) để đạt được 100 triệu người dùng hoạt động, tuy nhiên, trong 5 năm gần đây, nó đã đạt 346 triệu người dùng hoạt động. Quy mô thị trường sẽ đạt 60 tỷ USD vào năm 2025. Thời điểm hiện tại được xem là cơ hội vàng mà các nhà khai thác MFS có thể nắm bắt để mở rộng quy mô kinh doanh fintech của họ.

Theo Bộ trưởng Bộ TT&TT Nguyễn Mạnh Hùng: “Mobile Money sẽ là phương thức thanh toán phổ biến nhất được chấp nhận bởi các startup. Mobile Money được kỳ vọng sẽ góp phần bùng nổ các start-up Việt Nam.”

Với sự bùng nổ các dịch vụ số, các doanh nghiệp viễn thông có cơ hội tham gia cung cấp hạ tầng, kết nối và gia nhập chuỗi cung ứng dịch vụ số cho xã hội. Theo dự báo của EY, các doanh nghiệp viễn thông toàn cầu đã gia tăng doanh thu từ lĩnh vực dịch vụ số từ 2.036 tỷ USD năm 2016 lên 3.308 tỷ USD năm 2020 (tăng trưởng bình quân 10,2%/năm) và dự báo đạt 6.705 tỷ USD năm 2025 (tăng trưởng bình quân 15,2%/năm).

Trong đó, các doanh nghiệp viễn thông tham gia cung cấp các dịch vụ cho cuộc sống số (thanh toán số, quảng cáo số, Video/TV, thương mại điện tử, game trực tuyến,..) có quy mô doanh thu toàn cầu năm 2016 là 1.900 tỷ USD, tăng lên 3.100 tỷ USD năm 2020, và dự báo đạt 6.400 tỷ USD năm 2025 (tăng trưởng bình quân 15,6%/năm). Mobile Money sẽ có chỗ đứng quan trọng trong hệ sinh thái thanh toán số, giúp hoàn thiện hệ thống tài chính số toàn diện mà Việt Nam đang xây dựng.

Phát triển hệ sinh thái thanh toán số hoàn chỉnh

Theo nghiên cứu của EY Analysis, xu hướng lĩnh vực dịch vụ số Việt Nam đến năm 2030 cho thấy: lĩnh vực dịch vụ phục vụ xã hội số, cuộc sống số đến năm 2030 tại Việt Nam được dự báo có sự tăng trưởng bùng nổ về quy mô: từ 26,82 tỷ USD năm 2020 lên 58,65 tỷ USD năm 2025 (tăng bình quân 16,9%/năm), dự báo đến năm 2030 đạt 100,66 tỷ USD (tăng trưởng bình quân 11,4%/năm); trong đó: Dịch vụ Thanh toán di động: tăng từ 13 tỷ USD năm 2020 lên 26 tỷ USD vào năm 2025 (tăng trưởng bình quân 14,9%/năm) và đến năm 2030 đạt 42 tỷ USD (tăng bình quân 10,1%/năm).

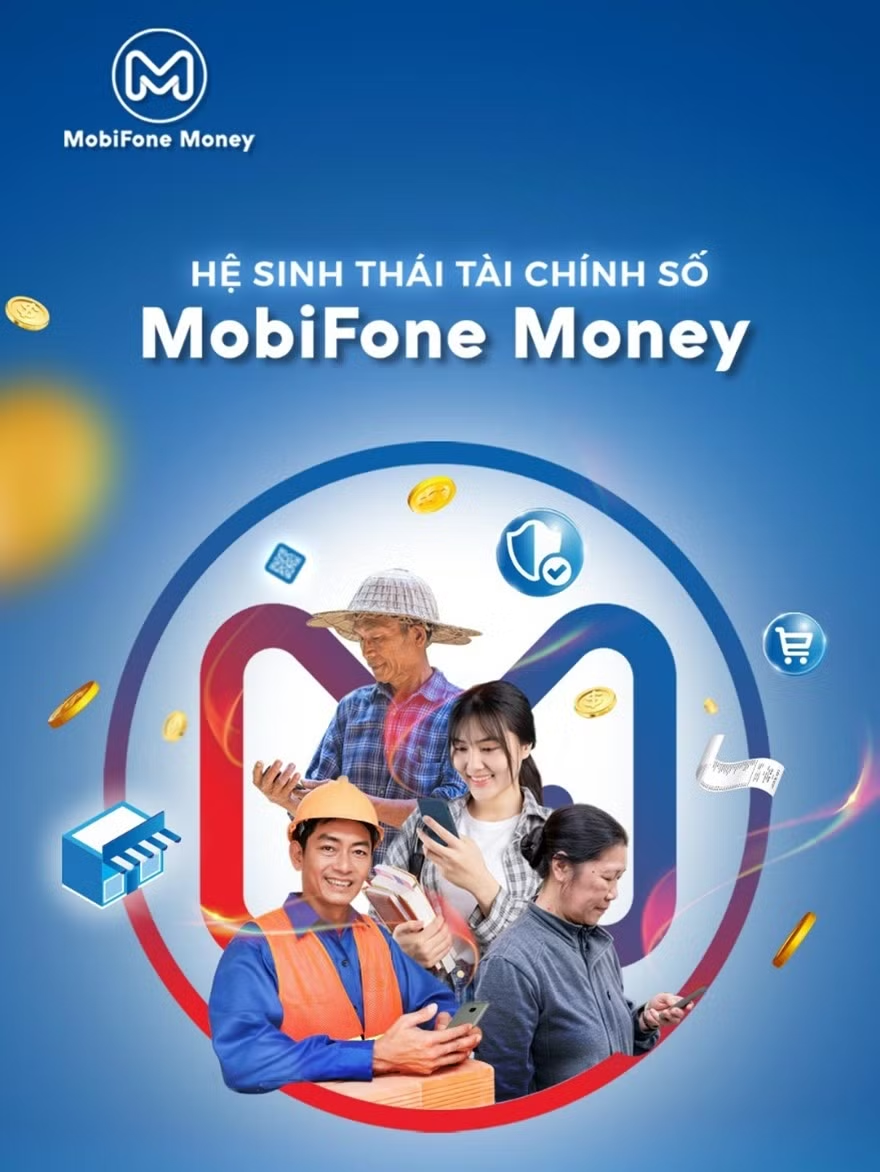

Để bắt kịp xu hướng “Bứt phá số” nằm trong chiến lược phát triển chuyển mình từ nhà mạng viễn thông sang doanh nghiệp số. Năm 2021, MobiFone ra mắt ví điện tử MobiFone Pay. Đến tháng 04/2022, MobiFone Pay được nâng cấp thành Hệ sinh thái Tài chính số MobiFone Money, giúp cho việc thanh toán hóa đơn, mua sắm trực tuyến, trực tiếp không dùng tiền mặt được nhanh chóng, thuận tiện hơn.

|

MobiFone muốn tạo dựng một Hệ sinh thái Tài chính số hoàn chỉnh, cung cấp cho khách hàng các dịch vụ tài chính trên nền tảng số, bao gồm: Ví điện tử, dịch vụ Tiền di động, dịch vụ cổng thanh toán điện tử, dịch vụ hỗ trợ thu hộ - chi hộ, dịch vụ hỗ trợ chuyển tiền điện tử, các dịch vụ tài chính hợp tác với các ngân hàng và các tổ chức tín dụng (cho vay, bảo hiểm…) và các dịch vụ tài chính khác một cách dễ dàng, nhanh chóng và an toàn.

Người dùng có thể sử dụng trên nhiều thiết bị ở mọi lúc, mọi nơi mà chưa cần tài khoản ngân hàng hay kết nối Internet. Nền tảng này liên kết với tài khoản ngân hàng. Thuê bao có thể chuyển/nhận tiền, nạp/rút tiền mặt tại gần 1.000 điểm kinh doanh trên toàn quốc. Hệ thống hỗ trợ thanh toán hóa đơn cũng như các hoạt động mua sắm trực tuyến.

Khác với ví điện tử, MobiFone Money không cần có tài khoản ngân hàng hoặc thẻ ghi nợ và cũng không phải liên kết ví điện tử với tài khoản ngân hàng. Do đó, việc xác thực thông tin thuê bao, định danh khách hàng là yếu tố bắt buộc tiên quyết. MobiFone đã tích cực chuẩn hóa thông tin thuê bao, rà soát và chuẩn hóa thông tin người dùng trong thời gian vừa qua.

Cùng với sự chuẩn bị kỹ lưỡng, đầu tư bài bản về hệ thống kỹ thuật, hạ tầng, nhân sự… đại diện MobiFone khẳng định nhà mạng này sẽ nỗ lực để đem lại chất lượng dịch vụ tốt nhất, với sự bảo mật cao nhất và tiện ích nhiều nhất cho người dùng.

|

Với quan điểm lấy trải nghiệm và lợi ích của khách hàng là trọng tâm, MobiFone đã có những bước chuẩn bị, đầu tư kỹ càng cho việc triển khai thí điểm dịch vụ Mobile Money. Bên cạnh việc đầu tư về hệ thống kỹ thuật, MobiFone còn chú trọng đầu tư cho các yếu tố quan trọng khác như: đội ngũ nhân sự, mạng lưới, hệ thống các điểm kinh doanh, quy trình vận hành… để đảm bảo cung cấp dịch vụ tới khách hàng với chất lượng tốt nhất, an toàn bảo mật cao nhất.

Trong giai đoạn đầu, MobiFone sẽ triển khai cung cấp dịch vụ trên hệ thống gần 1.000 cửa hàng, điểm giao dịch của mình trên toàn quốc. Sau đó sẽ tiếp tục mở rộng ra toàn bộ hệ thống hơn 10.000 điểm giao dịch của các đối tác, đại lý.

Việc tận dụng hạ tầng, mạng lưới điểm giao dịch của các nhà mạng viễn thông trong việc triển khai Mobile Money sẽ đem lại kết quả tích cực trong việc phổ cập dịch vụ tài chính đến người dân vùng sâu, vùng xa, biên giới, hải đảo của Việt Nam, đáp ứng các nhu cầu thanh toán, chuyển tiền nhanh của người dân vùng nông thôn.

Ngay sau khi triển khai thí điểm dịch vụ Mobile Money, cuối tháng 9/2022, trên toàn thị trường Việt Nam, khách hàng thí điểm đạt 2,34 triệu tài khoản, trong đó có 1,62 triệu tài khoản mở ở khu vực nông thôn, hải đảo, chiếm 69,23% tổng số tài khoản Mobile Money.

Về địa điểm phát triển kinh doanh của Mobile Money, cho đến thời điểm hiện tại, 3 đơn vị được cung cấp thí điểm có đến hơn 82.200 điểm giao dịch kinh doanh được thiết lập.

Về giao dịch, tổng giá trị Mobile Money cho đến thời điểm hiện tại có khoảng 15 triệu giao dịch với tổng số khoảng gần 950 tỷ đồng.

Mobile Money là một thí dụ thuyết phục về việc nhà mạng viễn thông có thể trở thành nền tảng của nhiều thứ, không chỉ là hạ tầng viễn thông như hàng chục năm nay. Trong tương lai, chúng ta cũng sẽ kỳ vọng nhiều hơn nữa vào việc các nhà mạng sẽ là hạt nhân trong tiến trình CĐS, mà ví dụ thực tế là MobiFone đang tự chuyển mình để trở thành nền tảng của dữ liệu, của nội dung số, của xác thực số, thanh toán số, của dịch vụ IT, của IoT v.v... mang lại nguồn doanh thu mới cho các doanh nghiệp viễn thông và góp phần không nhỏ vào công cuộc CĐS, thúc đẩy kinh tế số tại Việt Nam.